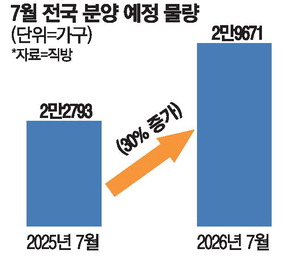

韩国7月公寓预售29671套,首都圈供应占七成

韩国7月公寓预售总量为29671套,同比增加约30%。约70%的供应集中在首都圈,京畿道和仁川占比较高。购房者需要综合比较区位、预售价、贷款条件和当地认购规则。

韩国7月公寓预售市场将新增29671套住房。该规模较去年同期增加约30%,显示夏季市场仍有较强供应节奏。全部供应中约70%位于首都圈,京畿道和仁川是主要集中地区。

首都圈决定市场热度

本轮供应最明显的特点是首都圈占比高。每10套新房中约7套位于首尔周边。相比首尔核心区,京畿道和仁川更容易推出大型宅地和城市更新项目,因此吸引了大量实际居住需求。通勤距离、轨道交通、学区和生活配套将成为认购判断的关键。

同比增加约30%的供应有助于缓解部分供应不足担忧,但不同地区效果并不相同。热门区域仍可能出现较高竞争率,而价格偏高的项目可能面临签约速度放缓。韩国购房者现在不仅关注新房属性,也会同时审查预售价限制、贷款可得性、转售限制和实际居住义务。

价格和贷款是核心变量

供应增加并不必然带来全面升温。在利率负担仍存在的情况下,家庭会先计算月供压力。即使总价相近,中期贷款条件、入住时利率和尾款安排不同,实际负担也会明显变化。

京畿道和仁川的大规模供应可能吸收一部分被首尔高房价和高租金挤出的需求。部分家庭愿意接受更长通勤时间,以换取新房环境和相对合理的价格。但如果交通改善推迟或生活配套不足,项目的最终签约率可能低于初期关注度。

下半年楼市风向标

7月预售结果将成为判断韩国下半年住宅市场的重要信号。若首都圈重点项目认购竞争率较高,开发商可能加快推迟项目的上市。若未售项目增加,价格调整、金融优惠和附加条件可能增强。对实际居住者而言,供应增加意味着更多选择,但仍需同时比较区位、价格、资金计划和周边未来供应。

要点

- 韩国7月公寓预售总量为29671套,同比增加约30%。约70%的供应集中在首都圈,京畿道和仁川占比较高。购房者需要综合比较区位、预售价、贷款条件和当地认购规则。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

韩国7月公寓预售量是多少?

7月韩国新建公寓预售量为29671套。

首都圈供应占比多少?

约70%的供应集中在首都圈,主要在京畿道和仁川。

购房者应优先关注什么?

应关注区位、预售价、贷款条件、转售限制和实际居住义务。

最新文章

东滩公寓价格一个月上涨4%以上,首尔涨势扩散至江北中低价区域

东滩公寓价格一个月内上涨4%以上,成为首都圈住房市场的重要焦点。首尔公寓涨势不再局限于江南,而是扩散到东大门、城北、广津等相对负担较低的区域。实际居住需求和换房需求流向中低价市场,推高整体市场热度。

长位新城1032户分售启动,首尔19个月来最大供应进入认购

长位新城1032户分售自6月29日起进入认购,成为首尔住宅分售市场的核心项目。全国范围内,14个项目共6986户将在7月3日前接收申请。该项目是2024年首尔One I-Park之后,首尔19个月来最大规模供应。

江南重建进入10亿韩元分摊金时代,先看项目盈利性

江南重建不再是稳赚的资产升级路径。建筑费和金融成本上升,可能把业主追加分摊金推高至10亿韩元区间。投资者应先核算分摊金、现金流、普通分售收入和项目延迟风险。

超高价先租后售公寓迎转换期,江南与汝矣岛面临贷款和税负考验

江南圈和汝矣岛的高端民间租赁公寓正进入销售转换阶段。此前以租赁方式居住、计划取得所有权的租户,需要同时评估贷款额度、取得税、持有税和转换价格。转换结果可能影响周边新建高端住宅价格和未来高端租赁产品需求。

公共支持型民间租赁押金上调,入住仅一年引发住户反弹

公共支持型民间租赁公寓出现入住一年后上调押金的争议。由于该产品主打最长10年稳定居住,住户反弹明显。大邦建设的租赁条件管理和说明方式成为核心问题。韩国租赁市场对公共性、透明度和租户保护的讨论将进一步升温。

首尔站公寓因首尔至益山通勤案例成为全国通勤住宅焦点

首尔站周边公寓正从普通市中心住宅转向全国通勤型住宅。40多岁药剂师每天从首尔到益山上班,显示高速铁路和换乘效率正在影响韩国购房判断。未来需求将更重视时间确定性和家庭生活圈维持。

Prism投资顾问与Wolcheon财技签署金融房地产一体化咨询合作协议

Prism投资顾问与Wolcheon财技将加强金融与房地产一体化咨询。合作重点是把养老金式长期资产配置策略与房地产、理财内容能力结合起来。韩国个人资产管理需求正从单项产品选择转向金融资产、住房、贷款、税务和现金流的综合判断。

银马公寓重建提速,最高49层项目实施审批在即重塑大峙洞地标

首尔江南区大峙洞银马公寓重建正在加速,项目实施计划审批已近在眼前。最高49层方案将改变当地天际线,也会强化江南新房稀缺预期。教育资源、重建监管、工程费用和业主分担金将决定后续节奏。